2018-11-03

Правила игры на рынке жилищного девелопмента вчера, сегодня, завтра. Финансовый анализ работы застройщика по счетам эскроу и спецсчетам.

Материал портала АКАДЕМИЯ ДЕВЕЛОПМЕНТА

Источник: akadev.ru/articles/view/escrow

На сегодняшний день мы находимся в непростой точке переходного периода на пути к озвученному Президентом РФ отказу от долевого строительства и поэтапному замещению его проектным финансированием.

Настоящее исследование призвано пролить свет на историю развития жилищного девелопмента в России, механику переходного периода, а также помочь проанализировать возможные последствия принятия нового законодательства и возможного последующего отказа от института долевого строительства.

Для этих целей вспомним, как начиналась история долевого строительства, и что ей предшествовало, затем проанализируем три правовых режима, действующих при работе по договорам долевого участия на текущий момент, а также рассмотрим альтернативные схемы работы вне действия 214-ФЗ.

Вчерашний день в истории долевого строительства: создание и развитие 214-ФЗ

До конца 2004 года, когда был принят 214-ФЗ, договор между застройщиком и покупателем жилья заключался в достаточно свободной форме и ограничивался, по сути, только общими требованиями ГК РФ. Интересы покупателей квартир в данном случае были защищены весьма слабо, гарантий при покупке квартиры в недостроенном объекте, по сути, не было никаких. Все это привело к принятию 30 декабря 2004г. 214-ФЗ «О долевом строительстве».

На первых этапах, с одной стороны, закон не был направлен на защиту интересов застройщиков, с другой и застройщикам не очень хотелось париться с новой системой, оплетавшей их ворохом обязательств. Поэтому далее был затяжной период «обходных схем»: ЖСК, Векселя, ПДКП, ПДДУ и проч., с которыми власти предстояло бороться следующие 15 лет (и так и не одержать окончательную победу до самого настоящего момента).

Можно говорить о том, что в течение этого периода осуществлялся мучительный поиск золотой середины между интересами квартиро-покупателей и квартиро-продавателей с тем, чтобы вложения одних были максимально защищены, а вторым чтобы что-то капало с деятельности, и хватало на хлебушек с солькой (ну и на новые площадки для будущего строительства, соответственно).

Для того, чтобы понять основную идею 214-ФЗ, предлагается пройтись по основным его вехам:

-

Государственная регистрация сделок (исключающая двойные продажи).

-

Требования к исходно-разрешительной документации застройщика.

-

Компенсация денежных средств дольщику при расторжении, а также перечень оснований для расторжения.

-

Штрафные санкции в случае срыва сроков ввода.

-

Фиксация параметров приобретаемого объекта, а также объекта, в состав которого тот входит.

Краеугольным же камнем всея долевого строительства был и остается вопрос: «А что же делать, если объект не введен, а застройщик банкротится?». Обсуждения на эту тему велись и ведутся в течение всего периода развития института долевого строительства, а окончательный ответ так и не найден до сих пор. А вопрос серьезный – хотя бы по причине того, что зачастую средства, вложенные в долевое строительство, для людей означают либо все, что накоплено за всю трудовую жизнь (иногда и не одним поколением), либо кабалу в плену у банка на половину сознательной жизни. Но обо всем по порядку.

Предпоследней эрой развития 214-ФЗ до текущего момента был период с последнего квартала 2017г. по июль 2018г. К этому моменту дискредитировала себя система страхования ДДУ, и на смену ей пришли отчисления в компенсационный фонд в размере 1,2% от суммы заключаемых договоров (для проектов, в которых первый ДДУ заключен после 20.10.2017г.).

Именно для этого периода предлагается рассмотреть финансовые модели проектов виртуального девелопера, работающего в центральном регионе, максимально, насколько это возможно, приближенные к реальности. Данные модели станут отправной точкой, при помощи которой в дальнейшем станет возможным проведение анализа последствий принятых и готовящихся к принятию нормативно-правовых актов.

В рамках настоящей работы не будем подробно погружаться в методологию расчетов, желающие смогут проверить их самостоятельно, основываясь на предоставленных исходных данных. Удельные показатели и ставки для расчета являются актуальными рыночными «средневзвешенными» показателями, основанными на эмпирическом анализе деятельности крупнейших московских девелоперских компаний последних лет.

Для целей анализа предположим, что девелопер заключил соглашения о приобретении прав на два участка земли: один в Москве с правом аренды, другой в ближайшем Подмосковье в собственности.

По обоим участкам девелопер договорился с собственниками прав на поквартальную рассрочку оплаты сроком на 1 год. Для обоих проектов примем, что у девелопера существует возможность изменить вид разрешенного использования на многоэтажное жилищное строительство и согласовать ТЭП застройки с плотностью 25 тыс.кв.м/га для ЖК обособленно от других объектов.

При этом, в обоих проектах у девелопера есть возможность финансировать строительство социальных объектов на смежной территории (не входящей в площадь участка), а для подмосковного проекта – также финансировать строительство наземного паркинга на территории квартала, на котором будет вестись застройка, вне границ основного участка застройки (например, в прилегающей зоне, находящейся в СЗЗ от близлежащего шоссе). В московском проекте для того, чтобы соблюсти нормативы по паркингам, придется строить подземную парковку под ЖК.

Количество машиномест для некоторого упрощения расчета примем равным количеству квартир, а социалку рассчитаем по московским нормативам.

Расчетным периодом для моделей выберем 1 квартал.

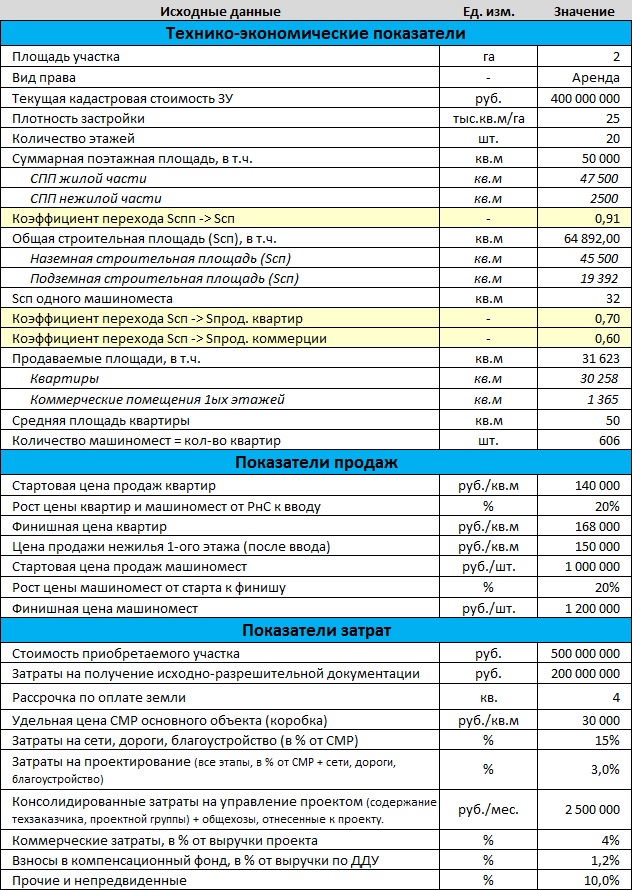

Рассмотрим исходные данные, использовавшиеся для расчета проекта реализации ЖК в Москве.

Невооруженному глазу видно, что мы в данном случае имеем неплохой московский проект: и достался за недорого и показатели по продажной стоимости метра хорошие и стройка стоит по сегодняшним меркам совсем не запредельно. Такой проект мог бы располагаться где-то недалеко от ТТК и принадлежать к широко распространенному на текущий момент классу «Комфорт».

Рассчитаем укрупненно финансовые потоки. При этом примем во внимание, что для «средневзвешенного» проекта мы пойдем по полной цепочке получения исходно-разрешительной и разработки и согласования проектной документации: разработка и согласование Проекта планировки с утверждением на ГЗК и вынесением на публичные слушания, утверждение ППТ, получение ТУ, внесение изменений в ПЗЗ + получение соответствующего ГПЗУ, изыскания, разработка и экспертиза проекта – и только потом заветное Разрешение на строительство и возможность заключения первого ДДУ. Таким образом, примем, что до РнС мы «добегаем» за 1,5 года, что также является далеко не самым худшим раскладом.

Строить объект, в базовом варианте, будем 2 года, продавать жилье и машиоместа на 1 квартал дольше, а нежилые помещения первых этажей будем реализовывать в готовом объекте в течение полугода после ввода. Подобный график продаж в большинстве случаев можно считать оптимальным в финансово-экономическом плане.

Помимо описанных выше исходных данных допустим возможность двукратного сокращения затрат по управлению проектом на этапе после ввода в эксплуатацию.

Приоритет при выстраивании финансовых потоков сделаем на увеличение внутренней нормы доходности как первостепенного резюмирующего показателя бизнес-деятельности.

Директивный график реализации проекта

.jpg)

График затрат проекта

.jpg)

График выручки и сальдо проекта

.jpg)

График сальдо проекта

.jpg)

Финансирование проекта

.jpg)

График сальдо собственных средств

.jpg)

Финансово-экономические показатели проекта

.jpg)

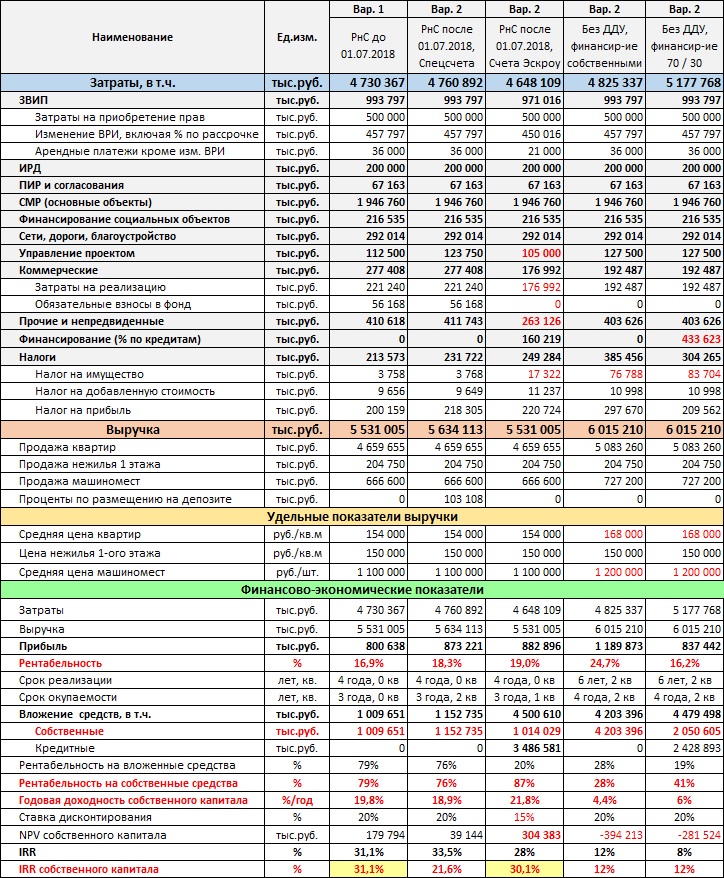

Как мы видим, наши ожидания по привлекательности данного проекта оправдались. Он имеет хорошие показатели как по рентабельности, так и по внутренней норме доходности. Подчеркнем, что основной упор при анализе мы будем делать не на IRR проекта, а на IRR внутреннего капитала (в первом случае выводится внутренняя норма из суммарного сальдо проекта, а во втором – из обособленного потока вложений и поступлений денежных средств непосредственно по счетам девелопера).

Рассмотренный проект можно считать усредненным для деятельности московского девелопмента последних лет с набором положительных допущений (при условии, что деятельность ведется полностью в легитимном поле).

Один из выводов, который можно сделать при анализе данной финансовой модели: даже этот хороший проект не обладает показателями сверх-маржинальности. Т.е. даже при таких хороших исходных данных в плане базовых условий, спроса и себестоимости в проекте отсутствует сверх-прибыльность для застройщика. И это при средней стоимости метра 154 тыс. руб.

Планомерный «заход» в такие проекты и их реализация могли бы дать московскому девелоперу постепенно расти и развиваться с умеренной скоростью. Вроде бы не так все и плохо, чего, спрашивается, девелоперам не жилось. Но тут надо учитывать следующие факторы.

Во-первых, РФ – это не только Москва. И на фоне незначительного сокращения инвестиционной себестоимости по мере удаления от столицы, продажная стоимость возводимых метров падает в разы – вплоть до 40 т.р./кв.м и еще ниже.

Во-вторых, даже просто оставить себестоимость в обозначенных в модели рамках бывает непросто, не говоря уже об экономии. Вспомните как Вы делали ремонт в квартире, и первоначальная смета по итогу выросла примерно в 1,5 раза. Практика девелоперского бизнеса показывает, что зачастую и для девелоперского процесса характерна аналогичная тенденция. Управление себестоимостью, в отличие от управления доходной частью проекта, является задачей высшего порядка, и на российском рынке на текущий момент практически отсутствуют компании, владеющие и грамотно применяющие сопутствующий арсенал бизнес-процессов. В относительной «безопасности» в этом плане находятся компании, работающие с внешним генподрядом, но углубляться в данные рассуждения в рамках настоящей работы не будем, т.к. это тема отдельного исследования.

Для подмосковного проекта сформируем более «скромные» исходные данные: старт продаж по 70 тыс.руб./кв.м вместо 140 тыс.руб./кв.м в московском проекте. Снижение стоимости СМР основного объекта с 30 тыс.руб./кв.м до 25 тыс.руб./кв.м общей площади объекта обосновывается отсутствием дорогостоящей подземной части, а также некоторым упрощением конструктива по сравнению с московским объектом. Кроме того, дешевле обойдется и приобретение участка, и изменение ВРИ (участок в собственности). Количество машиномест для простоты расчетов также примем равным количеству квартир, а нормирование по соцобъектам используем московское (столько же мест в школе, саду и поликлинике, как в московском объекте), хотя в реальности градостроительные нормы московской области являются более суровыми, чем в Москве (что зачастую компенсируется их неисполнением застройщиками). Прочие показатели проекта оставим теми же, что для московского проекта, т.к. отсутствуют объективные причины для их изменения.

Исходные данные проекта

.jpg)

.jpg)

График сальдо проекта

.jpg)

Финансовые потоки проекта

.jpg)

График сальдо собственных средств

.jpg)

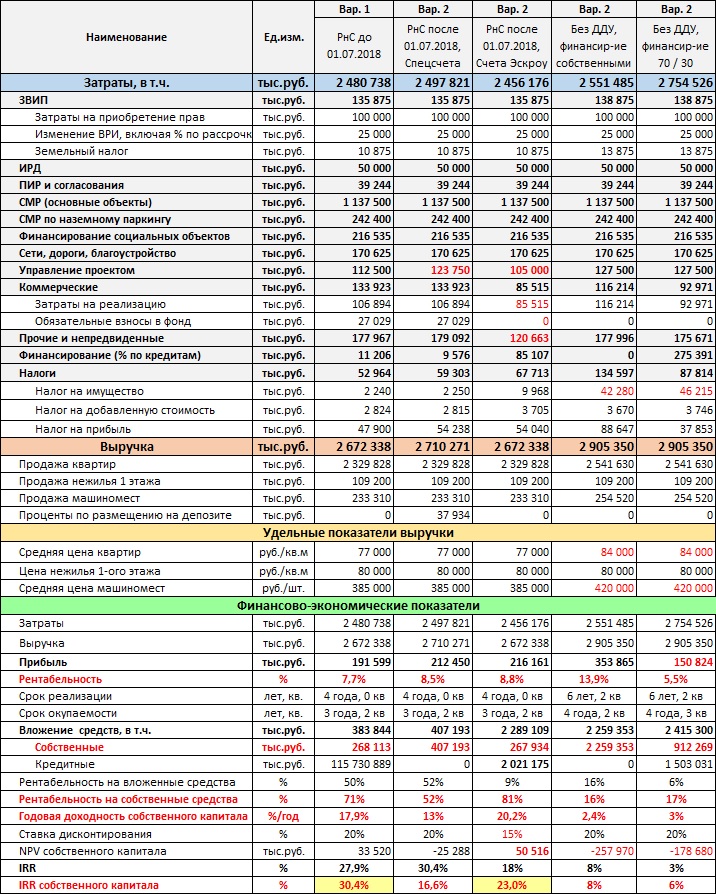

Проанализируем финансовые потоки: к 10 кварталу мы почти отбили продажами затраты прошлых периодов (линия на графике суммарного сальдо подошла к нулевой отметке), но после этого пошла дополнительная нагрузка по финансированию соцобъектов и наземного паркинга, с чем связано второе падение графика. На этом этапе мы зашли в проектное финансирование, выбрали 116 млн. руб. кредитных средств, за что было дополнительно начислено процентов на сумму 11 млн. руб.. Таким образом, мы улучшили свои показатели доходности на собственные вложенные.

Финансово-экономические показатели проекта

Данная картина является достаточно типичной на сегодняшний день для средневзвешенного подмосковного проекта со стартовой ценой квадратного метра на уровне 70 тыс.руб. На фоне невысокой рентабельности 7,7% нам удалось сыграть за счет кредитного плеча и получить 17,9% годовой доходности собственного капитала с IRR 30,4%, что является весьма неплохим показателем. Несмотря на то, что мы заработали всего 191 млн.руб. (против 800 млн. в московском проекте такого же объема), нам удалось «отбиться» и небольшими вложениями: 268 млн.руб. против 1 млрд.руб. вложений в Москве. Другими словами, реализация такого проекта дает хорошую доходность на вложенные средства для инвестора на низкомаржинальном рынке.

В следующих разделах предлагается рассмотреть поведение двух рассмотренных проектов в условиях различных правовых режимов реализации.

Причины банкротства девелоперских компаний. Девелоперские пирамиды.

Прежде чем анализировать действующие нормы 214-ФЗ, немного поговорим о причинах, явившихся почвой для их принятия.

Как говорилось выше, 214-ФЗ в течение определенного периода был механизмом, позволявшим взаимовыгодно сосуществовать добросовестным застройщикам и покупателям.

Однако сформировавшийся институт долевого строительства был постепенно дискредитирован так называемыми «неудачными проектами», застройщики в которых банкротились, а дольщики переходили в статус «обманутых дольщиков».

В разделах выше нами были рассмотрены два проекта: для высокомаржинального и низкомаржинального рынков. При этом, стартовая цена реализации квартир в Москве была задана на уровне 140 тыс.руб./кв.м, а в Московской области – 70 тыс.руб./кв.м. При этом, рентабельность московского проекта показала средние значения, а подмосковного – низкие. И это при том, напомним, что для подмосковного проекта «были созданы идеальные условия»: согласована высокоплотная (25 тыс.кв.м/га) застройка, превышающая предельные нормативы РНГП, социалка с паркингом вынесены на смежную территорию, градостроительная документация согласовывалась в приемлемые сроки, себестоимость строительства ЖК составила невысокий удельный показатель на уровне 25 тыс.руб./кв.м и проч. Нетрудно догадаться, что отклонение любого из этих факторов в ухудшающую зону вызовет «обрушение» экономики проекта в зону убытков и отрицательной рентабельности. Но при этом, как известно, в той же Московской области в ближайшем Подмосковье реализовывались проекты со стартом продаж в диапазоне от 30 до 60 тыс.руб./кв.м.

Как же это удавалось подмосковным девелоперам, если математически это невозможно? Ответ на данный вопрос лежит в плоскости анализа механизма действия девелоперской пирамиды. Имея убыточный проект с отрицательной рентабельностью, ничто не мешает вести продажи опережающими темпами, «выгребать» из проекта выручку, запускать за счет нее пару новых проектов и, при этом, даже достроить первый проект (который за счет только внутренних механизмов, очевидно, не мог быть реализован вовсе). Перспективное суммарное сальдо проектов, при этом, будет все более отрицательным, но, учитывая специфику девелоперского бизнеса, а именно большой срок реализации проектов, запуская на деньги одного проекта, условно, два других, можно обеспечить экстенсивный рост компании в течение большого отрезка времени, например, 10-15 лет. Еще раз: экстенсивный рост компании, все проекты в которой по отдельности убыточные.

При этом девелопер сознательно или бессознательно попадает в ситуацию, которую можно назвать «беги, а то сдохнешь». Ты уже попал в порочный круг, и, заходя в новые проекты, только растишь грядущие кассовые разрывы; снежный ком уже катится и вхождение в новые проекты увеличивает его массу и угол наклона.

В такой ситуации у бенефициара девелоперской компании, по сути, остается три выхода, один из которых другого не слаще:

а) затыкать кассовые разрывы девелопмента другими своими бизнесами,

б) растить финансовую дыру, надеясь на грядущее улучшение рынка а-ля двухтысячные,

в) выводить средства, пока есть возможность, через офшоры и договоры подряда с аффилированными структурами и готовить пути к отступлению с исторической родины.

Большинство при этом выбирало стратегию Б, т.е. закрывание глаз на очевидные проблемы в надежде на грядущее чудо. А чуда так и не происходило, наоборот, становилось все хуже и хуже.

Основными причинами банкротства, при этом, вопреки расхожему мнению, в подавляющем большинстве случаев становились не административные барьеры, коррупция госорганов или финансовые кризисы и даже не задумываемые изначально мошеннические схемы (хотя частично, и они имели место в ряде случаев), а, прежде всего, несоответствие технологического уровня и квалификации застройщиков требованиям сложных механизмов девелоперского бизнеса. Говоря простым языком: низкая квалификация как сотрудников, так и самих акционеров компаний и, как следствие, неразбериха в кривых бизнес-процессах и отсутствие прозрачных фин-показателей деятельности. При этом, в последние годы в отдельных случаях все же начала появляться тенденция к повышению технологического уровня. Но… «дожать» не успели.

К 2018 году количество обманутых дольщиков оценивается официальной и неофициальной статистиками в диапазоне 60-100 тыс. человек. Из громких банкротств рынка недвижимости последних лет можно отметить СУ-155, на долю которой приходится 30 тыс. обманутых дольщиков, Urban group – 20 тыс. обманутых дольщиков, Mirax group, Сабидом, КТ «Социальная инициатива», ГК «Жилищный капитал», УК «Премьер девелопмент» и др.

Подобная дискредитация строительной отрасли стала в итоге предлогом для власти «закрутить гайки», в результате чего была намечена дорожная карта поэтапного отказа от долевого строительства, о чем мы и поговорим в следующих разделах данного исследования.

Основные нормативно-правовые акты, внесшие на сегодняшний момент изменения в 214-ФЗ и определившие «правила игры» - это 218-ФЗ и 175-ФЗ. Первый обязал застройщиков по проектам, разрешение на строительство по которым получено после 01.07.2018г., открывать специальные счета застройщиков в уполномоченных банках, а второй подкорректировал схемы первого, а также дал возможность использовать альтернативную схему работы: через счета эскроу. При этом, для проектов, РнС в которых будет получено после 01.07.2019г., планируется обязательный переход на работу по счетам эскроу.

Если кратко, разница между работой по спецсчетам и по счетам Эскроу в следующем. В первом случае застройщик обязан открыть специальный счет в уполномоченном банке и осуществлять все взаиморасчеты только с использованием данного счета. При этом, средства, поступающие от дольщиков можно расходовать только на строго обозначенные в законе цели. А за правильностью расходования средств следят специально уполномоченные органы по контролю за долевым строительством в связке с банками, в которых эти спецсчета открыты. Свою прибыль, при этом, застройщик сможет получить только после завершения строительства.

Во второй схеме средства каждого дольщика блокируются на специально открытом для этого счете эскроу в уполномоченном, опять же, банке, только тратить данные средства застройщик по ходу строительства не может вовсе, и должен строить объект либо на собственные средства, либо на заемные, предоставленные тем же банком.

Дорожная карта законотворцев в данном случае выглядит примерно так:

Этап 1. Ужесточение требований к застройщику, обязательство по работе через спецсчета, введение жестких механизмов контроля со стороны госорганов и банков.

Этап 2. Упразднение системы двойного контроля, отказ от финансирования строительства дольщиками как неквалифицированными инвесторами в пользу финансирования банками, как квалифицированными инвесторами.

Предлагаемые схемы, особенно счета эскроу, вызвали у рынка примерно следующую реакцию: зачем мне вообще ввязываться в девелоперские проекты с РнС после 01.07.2019, если мало того, что всю мою прибыль «съест» банк, так еще и те крохи, что останутся (если останутся), я получу только через N лет. Естественно, что внутренняя доходность проектов (IRR) при такой схеме будет крайне низкой, и сама инвестиционно-строительная отрасль «не выдержит конкуренции» с другими видами бизнеса.

Однако, как и должно было произойти, правительство, банки и девелоперы принялись за проработку таких схем взаимодействия, которые одновременно и защитили бы дольщиков в максимальной степени и дали бы зарабатывать добросовестным застройщикам. Прежде чем разбираться, возможно ли это в принципе, предлагается рассмотреть подробнее механику работы по спецсчетам и счетам эскроу, чтобы понимать, о чем идет речь.

Условия работы по РнС, полученным после 01.07.2018 через открытие спецсчета

В случае, если по проекту получено разрешение после 01.07.2018г., и застройщик хочет иметь доступ к деньгам дольщиков, чтобы расходовать их на строительство объекта, ему придется открыть специальный счет застройщика в уполномоченном банке.

В соответствии с текущей редакцией 214-ФЗ, работа по таким проектам будет вестись с соблюдением следующих правил:

-

Застройщик обязан отчислять в компенсационный фонд 1,2% от заключаемого ДДУ (перед его заключением). В случае отсутствия у застройщика возможности ответить по своим обязательствам, фонд компенсирует денежные средства дольщику – но не более чем за 120 кв.м и по среднерыночной для субъекта РФ цене на дату заключения договора по данным Росстата.

-

Ужесточение требований к застройщику: не менее 3-х лет участия в строительстве многоквартирных домов площадью не менее 10 тыс.кв.м в качестве застройщика, техзаказчика или генподрядчика, при наличии полученных разрешений на ввод в эксплуатацию таких объектов. Наличие прав на земельный участок. Содержание слов «специализированный застройщик» в наименовании.

-

Застройщик, техзаказчик и генподрядчик должны открыть счета в одном уполномоченном банке и осуществлять расчеты между собой только с использованием указанных счетов. Застройщик вправе иметь только один расчетный счет.

Перечень уполномоченных банков регулируется ЦБ и публикуется по адресу: http://www.cbr.ru/credit. -

Юридическое лицо-застройщик обязано вести работу одновременно только по одному разрешению на строительство по одному объекту.

Изменение, внесенное 175-ФЗ в базовую редакцию 218-ФЗ: Застройщик может вести деятельность в пределах нескольких разрешений на строительство, если они относятся к одному ГПЗУ или утвержденному ППТ. Также допускается работа по нескольким РнС в составе РЗТ, КОТ и КРТ. При этом для каждого РнС создается отдельный спецсчет Застройщика в уполномоченном банке.

Данная норма введена для борьбы с котловым методом финансирования строительства, когда деньги с разных объектов «гуляли» по счетам в хаотичном порядке, и показатели отдельно взятого проекта отследить со стороны (а зачастую и изнутри компании) было практически нереально. -

Застройщик на дату направления проектной декларации в Росреестр обязан иметь на спецсчете средства в размере не менее 10% от стоимости строительства дома.

Дополнено 175-ФЗ: Вместо 10% бюджета проекта на расчетом счете на дату направления проектной декларации в Росреестр можно иметь заключенный с банком договор проектного финансирования на сумму не менее 40% от бюджета проекта. -

У застройщика не должно быть обязательств перед третьими лицами по кредитам, займам, ссудам, а по иным обязательствам они не должны превышать 1% от стоимости строительства. Имущество, принадлежащее застройщику, не используется для обеспечения исполнения обязательств третьих лиц, а также для обеспечения исполнения собственных обязательств застройщика, не связанных с привлечением денежных средств участников долевого строительства и со строительством.

-

Из закона убрана возможность указания цены договора как суммы денежных средств на возмещение затрат на строительство объекта долевого строительства и денежных средств на оплату услуг застройщика.

-

Из закона исключены требования об обязательном страховании обязательств застройщика в виде страхования или поручительства, но включено право застройщика страховать риск непередачи дольщику объекта долевого строительства.

-

Запрещено использовать средства дольщиков для возмещения расходов на приобретение прав на земельный участок, подготовку проектной документации, а также еще ряд платежей. Контроль осуществляет уполномоченный банк в рамках ведения спецсчета. Также запрещено расходовать средства на покупку ценных бумаг, участие в коммерческих организациях, их создание и т.д.

-

Разрешено использовать средства со спецсчета на следующие цели:

-

Непосредственно строительство объекта(-ов).

-

Уплата арендной платы за земельные участки, на которых осуществляется строительство объекта(-во), а также изменение ВРИ.

-

Подготовка проектной документации и выполнение инженерных изысканий, а также финансирование проведения экспертизы данных документов.

-

Строительство сетей инженерно-технического обеспечения объекта(-ов) и оплата технологического подключения к сетям инженерно-технического обеспечения.

-

Платежи по договору об освоении территории в целях строительства жилья эконом-класса, платежи по ДРЗТ (развитие застроенных территорий), комплексному освоению территорий.

-

Подготовка документации по планировке территории (ППТ, ПМТ).

-

Строительство/реконструкция в рамках территории, входящей в документацию по планировке территории:

-

объектов технической инфраструктуры,

-

школ,

-

садов,

-

поликлиник,

-

объектов транспортной инфраструктуры.

-

-

Уплата процентов по целевому кредиту на строительство основных и сопутствующих объекта(-ов).

-

Платежи, связанные с госрегистрацией ДДУ.

-

Размещение временно свободных денежных средств на депозите на банковском счете, открытом в уполномоченном банке.

При этом, 175-ФЗ уточнил, что депозитный счет должен быть открыт в том же банке, что и спецсчет застройщика. -

Оплата услуг уполномоченного банка по совершению операций с денежными средствами, находящимися на расчетном счета застройщика.

-

Уплата налогов, сборов и иных обязательных взносов.

-

Уплата обязательных взносов в компенсационный фонд.

-

Возврат средств участникам ДДУ и процентов, начисленных на данную сумму в соответствии с действующим законодательством.

-

Оплата ФОТ при условии одновременной уплаты соответствующих налогов и взносов. А также выплаты работникам гарантий и компенсаций.

-

Оплата услуг управляющей компании застройщика.

-

Расходы на аренду офиса застройщика и коммунальные услуги, услуги связи, оргтехнику и мебель и т.д.

-

Затраты на рекламу.

-

-

Застройщик может использовать денежные средства на иные цели только после полного исполнения обязательств перед дольщиками.

-

Финансировать строительство соцобъектов можно в случаях, когда они потом либо переходят в общую долевую собственность дольщиков, либо безвозмездно передаются в государственную или муниципальную собственность.

-

Сумма расходов на ФОТ, услуги УК, деятельность застройщика, услуги банка и рекламу не могут превышать 10% от проектной стоимости строительства.

В соответствии с поправками, внесенными 175-ФЗ, допускается расширение до 20%, если застройщик опубликует отчетность в соответствии со стандартами МСФО. -

Совокупный размер авансов по платежам за строительство, разработку и согласование проектной документации, строительство сетей, разработку ППТ и ПМТ – не может превышать 30% от проектной стоимости строительства.

-

Застройщик не вправе осуществлять иную деятельность кроме связанной с привлечением средств дольщиков для строительства объектов.

-

Руководитель, главный бухгалтер и иные физические лица органов управления застройщика не должны иметь отдельные виды судимости или не истекшего срока дисквалификации, быть ранее (менее трех лет назад) привлеченными к субсидиарной ответственности по обязательствам юридического лица, быть несостоятельными (банкротами). Те же требования относятся к бенефициарам застройщика.

-

Застройщик обязан раскрывать ежеквартальную бухгалтерскую отчетность, а также инициировать аудиторскую проверку годовой отчетности и раскрывать ее результаты.

Дополнительные требования, зафиксированные 175-ФЗ:

-

Разрешено головной компании застройщика предоставлять займ на сумму до 20% бюджета проекта по каждому РнС. Ставка по кредиту не должна превышать ключевую более, чем на 2 пп.

-

Разрешено расторгать договор ведения спецсчета с уполномоченным банком, при этом необходимо открыть спецсчет в другом банке.

-

Зафиксирована обязанность застройщика размещать в свободном доступе информацию не на сайте застройщика или проекта, как было ранее, а в Единой информационной системе жилищного строительства: РнС, заключение Экспертизы, проектную декларацию, документы, подтверждающие права на ЗУ и др., а также ежемесячно выкладывать на данном ресурсе свежие фотографии объекта.

Возможно ли работать в условиях таких жестких ограничений, и есть ли в этом смысл с финансово-экономической точки зрения, попробуем разобраться в следующем разделе.

Анализ финансовых моделей проектов при работе через спецсчета застройщика

Вернемся к нашему девелоперу и его двум проектам: московскому и подмосковному. Предположим, что он получил разрешения на строительство по данным проектам после 01.07.2018г. и решил работать по ДДУ через открытие спецсчетов в уполномоченных банках (необязательно в одном и том же).

Сохраним основные исходные данные проекта, при этом увеличим расходы на управление проектом на 10%, т.к. взаимодействие с контролирующими органами и банками требует от застройщика немалых ресурсов.

Сальдо проекта в этом случае будет отличаться от сальдо собственных средств инвестора.

Московский проект

Сальдо проекта

Сальдо собственного капитала инвестора

Бюджет движения денежных средств проекта (Cash-Flow)

Как видно из представленных материалов, собственный капитал застройщика находится в течение длительного периода в «замороженном» состоянии. Затем застройщик сдает объект и получает доступ к остатку неизрасходованных средств. Помимо этого, в 6 квартале, перед началом РнС, застройщик резервирует 10% средств на спецсчете, которые затем используются для нужд строительства объекта наряду с поступающими денежными средствами дольщиков. Свободные же средства (внутриквартальную прибыль) застройщик размещает на депозитном счете в том же банке, по которому получает дополнительный доход по процентной ставке в размере 6% годовых.

Рассмотрим финансово-экономические показатели такого проекта в сравнении с первым вариантом (работа без спецсчетов).

Финансово-экономические показатели проекта в "старой" редакции 214-ФЗ и при работе через спецсчета

Подмосковный проект

Сальдо проекта

Сальдо собственного капитала инвестора

Бюджет движения денежных средств проекта (Cash-Flow)

Как видно из представленных материалов, в подмосковном проекте, как и в прошлом его варианте (работа без спецсчета), не хватило средств на соцобъекты и наземный паркинг, в виду чего пришлось открыть небольшую линию проектного кредита, чтобы не вкладывать собственные средства. Рассмотрим финансово-экономические показатели такого проекта в сравнении с первым вариантом (работа без спецсчетов).

Финансово-экономические показатели проекта в старой редакции 214-ФЗ и при работе через спецсчета

По результату анализа обоих проектов можно отметить следующее: на фоне небольшого повышения рентабельности за счет доходов с депозитного размещения средств, наблюдается существенное падение внутренней нормы доходности собственного капитала: с 31,1% до 21,6% в Москве и с 30,4% до 16,6% в Московской области. NPV в Московском проекте существенно сократился и стремится к нулю, а в подмосковном, естественным образом, провалился под ноль. Основания для снижения ставки дисконтирования, при этом, отсутствуют, т.к. не поменялись факторы, ее определяющие: ключевая ставка, отраслевой риск проекта, инфляционная составляющая.

Условия работы по РнС, полученным после 01.07.2018, через счета эскроу

В случае, если разрешение на строительство по проекту получено после 01.07.2018г., и застройщик готов заморозить средства дольщиков на спецсчетах, заменив финансирование проекта соответствующим займом, предоставляемым уполномоченным банком, работать ему придется с соблюдением следующих правил.

НЕ предъявляются законодательно следующие требования:

-

Стаж застройщика не менее 3-ех лет, не менее 10 тыс. введенных кв.м.

-

Один застройщик = один объект.

-

Требования к объему собственных средств.

-

Наличие у застройщика 10% стоимости строительства объекта на счету к моменту размещения проектной декларации.

-

Ограничения на наличие обязательств помимо связанных с долевым строительством.

-

Ограничения по обязательствам перед третьими лицами.

-

Требование по соблюдению нормативов финансовой устойчивости.

-

Требование об отсутствие налоговых и прочих задолженностей.

-

Требования по открытию и ведению спецсчетов (также и для техзаказчика и генподрядчика).

-

Требования по отчислениям в компенсационный фонд.

-

Требования по возврату средств дольщику в случае расторжения договора (подразумевается, что в этом случае застройщик еще и не добрался до денежных средств дольщика, чтобы что-то компенсировать, и указанные средства просто вернутся дольщику со счета эскроу).

-

Залоговые обязательства.

-

Требования по целевому использованию средств.

-

Ограничения объема административных расходов в бюджете проекта (10% и 20% в случае раскрытия отчетности по МСФО).

-

Ограничения по операциям со счетом застройщика (т.к. и сам спецсчет в данном случае отсутствует).

-

Требования по авансированию (не более 30% от стоимости строительства).

-

Ограничения по осуществляемой застройщиком деятельности.

-

Ограничения на обязательства перед третьими лицами.

-

Ограничения на выпуск и приобретение ценных бумаг.

-

Ограничения на использование имущества застройщика.

-

Ограничения на предоставление займов.

-

Ограничения на создание и участие в организациях.

-

Ограничения на совершение сделок, не связанных со строительством.

Вышеперечисленные ограничения не устанавливаются для застройщика законодателем, вместо этого они заменяются регламентами банка, открывающего счета эскроу дольщиков и выделяющего застройщику проектный кредит на реализацию проекта.

Отсюда следует вывод, что в разных банках будут и разные коммерческие условия для застройщиков. Что делает данный рынок в определенном смысле конкурентным и позволяет застройщику выбрать из разных коммерческих предложений наиболее выгодное с учетом специфики готовящегося к реализации проекта.

Средства дольщику со счета эскроу в случае расторжения ДДУ возвращаются в полном объеме.

Проценты на средства, размещенные на счетах эскроу, не начисляются (в отличие от депозитного размещения средств в случае со спецсчетом), соответственно дополнительного дохода застройщика в этом случае не будет.

Машиноместа и нежилье в составе жилого объекта можно продавать после ввода (не дожидаясь оформления права собственности).

Основные плюсы при работе со счетами эскроу заключаются в следующем:

-

Проектное финансирование закрывает кассовые разрывы. Нет зависимости стройки от продаж, следовательно, нет риска неконтролируемого демпинга в случае просадки рынка. Также отсутствует целесообразность растягивания сроков строительства.

-

Потенциальное увеличение доверия со стороны населения. Ведь теперь деньги дольщика будут возвращены ему «в случае чего» в полном объеме. Кроме того, информация о застройщике и об объекте подлежит раскрытию и публикации в единой информационной системе. А значит, и на затратах на рекламу потенциально можно будет сэкономить.

Могут ли плюсы от работы со счетами эскроу компенсировать минусы, связанные с замораживанием средств дольщиков и обязательствами уплаты банковских процентов – попробуем разобраться на следующих примерах посредством финансово-экономического моделирования.

Анализ финансовых моделей проектов при работе через счета эскроу

В качестве исходных данных для расчета финансовых моделей проектов, работа по которым ведется через счета эскроу, примем набор следующих допущений:

-

Срок строительства сократим на полгода, т.к. застройщик не зависит от продаж и не имеет резона подгонять под них срок строительства, наоборот, чем быстрее он реализует проект, тем быстрее доберется до средств на счетах эскроу, а кассовые разрывы будет закрывать проектное финансирование от банка.

-

Сократим статью прочие и непредвиденные с 10% до 7%, т.к. проект становится менее рисковым и более прозрачным как для нас, так и для покупателей.

-

По той же причине сократим ставку дисконтирования с 20% до 15%, т.к. имеет место снижение отраслевого риска. Проект более привлекателен для клиента, меньше зависит от динамики продаж, проще управляется, его финансовые показатели помогает контролировать банк.

-

Уберем взносы в компенсационный фонд в размере 1,2%.

-

Затраты на реализацию сократим на 20%. Ведь продвигать продукт, который будет либо точно построен в заданных характеристиках, либо средства по нему вернутся в полном объеме, видится более легкой задачей, чем виртуальные обязательства перед дольщиком.

-

Основные условия, выдвигаемые банком зададим следующие:

-

Процентная ставка зависит от соотношения объема выручки, поступившей на счета эскроу и выбранного объема проектного кредита (банки называют такой показатель LLCR). Таким образом, ставка по проектному кредиту будет плавающей и рассчитываться по алгоритму, указанному в таблице ниже:

-

Застройщику согласованы по обоим проектам бесцелевые бридж-кредиты по ставке 10%, выделяемые в следующем объеме: половина от чистой прибыли проекта, дисконтированной банком на 20%. Для московского проекта объем такого кредита составит 350 млн.руб., для подмосковного – 40 млн.руб.

-

Рассмотрим получившиеся на основании этих исходных данных потоки и показатели проектов.

Московский проект

Сальдо проекта

Сальдо собственного капитала инвестора

Бюджет движения денежных средств проекта (Cash-Flow)

Финансово-экономические показатели по 3 вариантам

Подмосковный проект

Сальдо проекта

Сальдо собственного капитала инвестора

Бюджет движения денежных средств проекта (Cash-Flow)

Финансово-экономические показатели по 3 вариантам

В построенных нами моделях проектов на этапе СМР застройщик несет затраты только на оплату процентов по проектному кредиту и по бридж-кредиту, остальные затраты закрывает банк. Отметим, что суммарные затраты собственных средств застройщика в московском проекте составят ~25% от общего бюджета проекта, а в подмосковном ~15%. В них входят все затраты до РнС, а также проценты по займам.

Как видно из представленных материалов, застройщику удалось, по сравнению с работой в старых условиях 214-ФЗ, не только не потерять, но даже нарастить показатели суммарной прибыли, рентабельности и доходности капитала. Внутренняя норма, при этом, в высокомаржинальном проекте фактически не изменилась, а в низкомаржинальном – упала с 30,4% до 23%. При этом, имеем существенное увеличение NPV за счет снижения ставки дисконтирования: в московском проекте с 180 млн.руб. до 304 млн.руб. и в подмосковном проекте – с 33,5 млн.руб. до 50,5 млн.руб.

Наименее выгодно из трех анализируемых вариантов выглядит работа через спецсчета, в данной версии модели самые низкие показатели доходности собственного капитала.

Представленный анализ финансовых моделей показывает хорошие показатели проектов, реализуемых через счета эскроу при условии достижения взаимовыгодных условий с банком и высокого технологического уровня застройщика, позволяющего бесперебойно управлять проектом в рамках заданного бюджета.

Схемы работы вне поля 214-ФЗ (без договоров долевого участия) и их финансовый анализ

Что же остается тем застройщикам, которые не хотят связываться ни со спецсчетами ни со счетами эскроу? Работать без 214-ФЗ, т.е. не заключать договора долевого участия в строительстве и торговать квартирами в объектах завершенного строительства (с оформленным правом собственности).

Варианта тут, по сути, два: либо реализовывать весь проект на собственные средства, либо подключать проектное финансирование на этапе после РнС (до РнС кредит может выдать только какая-то «дружественная» структура на «отдельных» условиях). Среди застройщиков всегда находятся апологеты данного подхода к реализации проектов. Особенно сейчас, когда все так напуганы условиями нового законодательства.

Постараемся с финансово-экономической точки зрения проанализировать показатели таких проектов и сравнить их с рассчитанными ранее вариантами.

Для этого примем ряд следующих допущений:

-

После ввода допускается снижение затрат по управлению проектом вдвое.

-

Затраты по реализации снизим на 20% (исходя из предпосылки, что готовый продукт продавать проще, чем виртуальный).

-

Обязательные взносы в фонд защиты дольщиков не требуются.

Реализация проекта в Москве за собственные средства, продажи после ввода

Сальдо проекта

Сальдо собственного капитала инвестора

Бюджет движения денежных средств проекта (Cash-Flow)

Реализация проекта в Московской области за собственные средства, продажи после ввода

Сальдо проекта

Сальдо собственного капитала инвестора

Бюджет движения денежных средств проекта (Cash-Flow)

Реализация проекта в Москве с привлечением проектного кредита, продажи после ввода

Сальдо проекта

Сальдо собственного капитала инвестора

Бюджет движения денежных средств проекта (Cash-Flow)

Реализация проекта в Московской области с привлечением проектного кредита, продажи после ввода

Сальдо проекта

Сальдо собственного капитала инвестора

Бюджет движения денежных средств проекта (Cash-Flow)

Сводные показатели по всем рассчитанным вариантам реализации московского проекта

Сводные показатели по всем рассчитанным вариантам реализации подмосковного проекта

Давайте проанализируем, что произошло с нашими проектами. Для начала разберем вариант с реализацией проекта на собственные. Тут мы, конечно, зарабатываем гораздо больше, чем во всех приведенных вариантах. Так или не так? Зависит от того, что называть словом «зарабатываем». Чистая прибыль от проекта – уж точно больше: 1,19 млрд. для Москвы против 800 прибыли «базового» варианта» и 353 млн. против 191 млн. для МО! Заработок в 1,5 раза больше! Не праздник ли жизни? Но отправляться за шампанским рано. Достаточно посмотреть иные показатели проекта. А тут все очень грустно: срок реализации растянулся у нас более, чем в 1,5 раза – до 6,5 лет. Денежные средства мы «увидим» только после СМР, в следствии чего имеем удручающие показатели всего, что зависит от временного фактора: Годовая доходность собственного капитала 4,4%, 6% в вариантах для Москвы и 2,4% и 3% для Московской области. NPV глубоко отрицательный во всех вариантах, внутренняя норма в диапазоне от 6% до 12%. Полный провал. Любой не самый удачливый инвестор найдет лучшее применение деньгам, чем участие в таком проекте.

А главное, интересно сравнить сколько собственных средств понадобится для реализации проектов: в Москве в любом варианте с ДДУ – 1 млрд. руб., в области – в диапазоне от 270 до 400 млн. в зависимости от варианта. При строительстве на собственные – 4 млрд. в Москве и 2,26 млрд. в области (!). Вариант с проектным финансированием без ДДУ смотрится не таким убийственным: нужно 2 млрд. собственных для московского проекта и 912 млн. для Подмосковного. Получается, что для работы через дду мне понадобится в 4 раза меньше собственных средств в московском проекте и в 8 раз – в подмосковном.

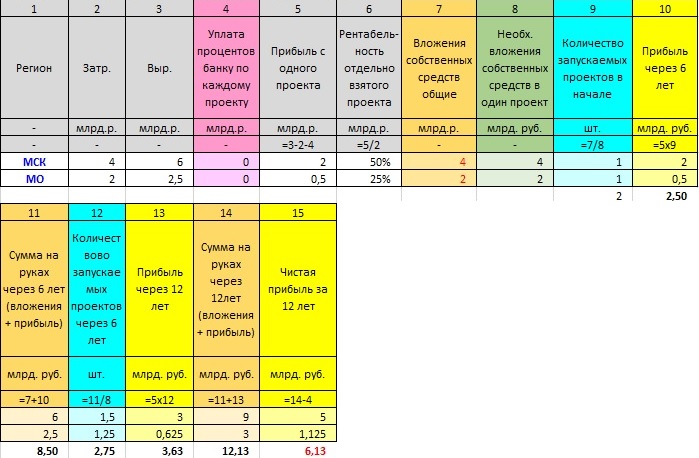

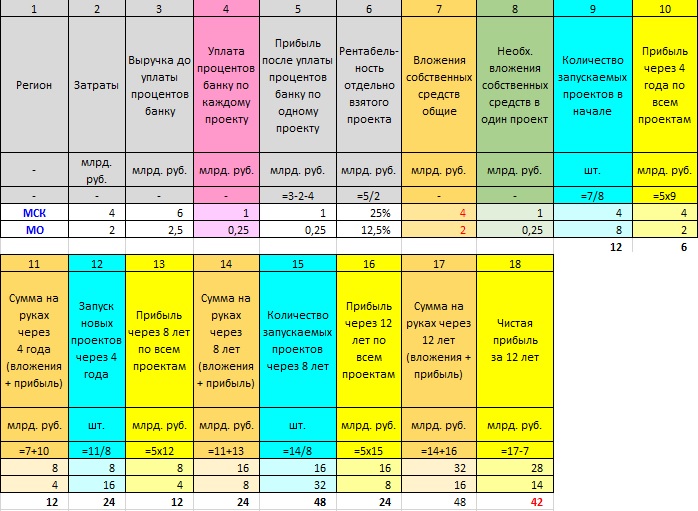

Предлагается проанализировать как в долгосрочной перспективе будет работать эффект масштаба. Для этого проведем укрупненный расчет реализации московских и подмосковных проектов в течение 12 лет с привлечением денег дольщиков и работой через счета эскроу и без (реализация за счет собственных средств).

Для расчета двух вариантов за базу примем следующие исходные данные:

-

Себестоимость реализации проектов, не считая выплату % банку: 4 млрд для МСК и 2 млрд для МО.

-

Выручка по проектам: 6 млрд. для МСК, 2,5 млрд. для МО.

-

Кредитная нагрузка по выплате процентов банку в случае работы по счетам эскроу: 50% от прибыли до затрат по финансированию.

-

Срок реализации проекта: 4 года при работе через счета эскроу, 6 лет при реализации проекта за счет собственных средств.

Расчет прибыли инвестора за 12 лет в варианте реализации проектов на собственные средства

Суммарно девелопер успевает реализовать 5 проектов (почти) и заработать 6,13 млрд.

Неплохо, посмотрим на второй вариант.

Расчет прибыли инвестора за 12 лет в варианте реализации проектов через счета эскроу

Получается, что при помощи использования кредитного плеча, несмотря на выплату половины прибыли ненавистному банку, девелопер зарабатывает на эффекте масштаба 42 млрд. руб., т.е. в 6,9 раз больше (!).

Такая простая математическая модель хорошо отображает эффект масштаба, и теперь вам наверняка будет, что ответить девелоперу, с гордостью бьющему себя в грудь с криком: «зато я в жизни не взял ни копейки у банка!».

Однако при всей радужности математических выводов от анализа эффекта масштаба, необходимо учитывать следующее.

Показатели эффекта масштаба

Как мы видим, для того, чтобы заработать в 7 раз больше денег, придется реализовать в 18 раз больше проектов (!). А управлять 48 проектами одновременно – совсем не то же самое, что тремя! И, к слову, тремя – не то же самое, что одним, а семью – не то же самое, что тремя. Переходя на каждую следующую ступень экстенсивного роста, связанного с эффектом масштаба, компания должна в значительной мере перестраивать свою структуру, а также существенно повышать технологический уровень (качество бизнес-процессов и квалификацию сотрудников). Наградой, помимо самого эффекта масштаба, станет существенный довесок к нему в виде сокращения доли накладных расходов в теле суммарных затрат проекта.

Ряд громких банкротств последних лет как раз связан с тем, что компании не смогли адаптироваться к отрицательной стороне эффекта масштаба и перестроить соответствующим образом бизнес-процессы. Управленческий учет при таком экстенсивном росте размывается, теряются очертания проектов, становится непонятно, какие из них доходные, а какие убыточные, и как все это посчитать и свести вместе, остается только инвестировать с бешеной скоростью (см. выше – «беги, а то сдохнешь») и молиться в надежде на чудо. Последствия такой работы мы видели уже не раз.

Другим важным аспектом эффекта масштаба является следующая особенность. Как мы видим, сам эффект неплохо работает даже с низкомаржинальными проектами, если цена входа в них невысока, а соотношение прибыли проекта и вложенных средств составляет существенную величину. Однако надо понимать, что, как положительный эффект накапливается и усиливается за счет количества развиваемых проектов, так и отрицательный с течением времени достигает масштабов глобальной катастрофы. Именно поэтому очень важно следить, чтобы показатели развиваемых проектов имели, пускай и слабо выраженную, но все же положительную тенденцию.

Возвращаясь в контексте данного рассуждения к теме счетов эскроу, можно отметить следующее.

-

Банк, хочет того инвестор или нет, «поможет» ему следить за развитием проекта в положительном русле. Самое страшное, что может случиться – заморозка финансирования отдельных проектов и возврат денег дольщикам. Всяко лучше, чем уголовка.

-

Те проекты, которые будут реализованы, пускай с несколько пониженной общей маржей, с большой долей вероятности будут плюсовыми.

-

Срок реализации проектов при правильном управлении будет сокращаться.

-

Благодаря нововведениям в 214-ФЗ, существенно упрощается управленческий учет по отдельным проектам, а значит, и контролировать большое их количество будет проще.

Вышеперечисленные факторы в совокупности должны позволить квалифицированному добросовестному инвестору при правильном подходе эффективно сыграть на эффекте масштаба.

Что будет в случае полного отказа от долевого строительства?

Для ответа на данный вопрос предлагается для начала посмотреть на взаимодействие между застройщиком и банком с точки зрения банка.

Что происходит в тот момент, когда банк выделяет застройщику проектное финансирование? Он разделяет с ним риски проекта, ведь если проект окажется провальным, застройщик обанкротится, и деньги банку возвращать будет некому.

Что в этой ситуации дает счет эскроу? Банк видит объем поступивших средств. Однако, надо понимать, что «в случае чего», данные средства будут возвращены дольщикам, а проектный кредит с желанными процентами банку так и не вернется. Таким образом, с одной стороны риск банкротства застройщика с банка технически не снимается, но, с другой стороны, банк имеет полный установленный законом инструментарий для контроля деятельности застройщика и недопущения подобной ситуации.

Что же изменится, если убрать из данной схемы счета эскроу (или их аналог). Получается, что тогда блокируется для покупателя возможность зарезервировать за собой объект на этапе строительства по более низкой цене. Это приведет к следующим последствиям: банк, не имея возможности отслеживать реальный спрос на продукт, производимый застройщиком, возьмет при проектном финансировании на себя полный объем рисков, что выльется в завышенную ставку по кредиту для застройщика. И это на фоне того, что застройщик не может гасить процент по кредиту с продаж, а свои деньги получит только через N лет. Очевидно, частный девелоперский бизнес работать по таким условиям не будет. А у государственного попросту нет производственных мощностей, чтобы закрывать потребность в жилом строительстве в нужном объеме с учетом географической протяженности и климатического разнообразия нашей необъятной Родины. Можно было бы сказать, что ситуация отыграется продажными ценами на квартиры, но насколько же их тогда надо поднять? Вдвое? А где тогда взять платежеспособный спрос? В конечном итоге все эти варианты выглядят утопичными, соответственно, в перспективе ближайших лет не видится техническая возможность отказаться полностью от счетов эскроу, либо их аналога, который позволит резервировать объекты на этапе строительства.

-

Исходя из представленных расчетов, видится, что жизнь после обязательного внедрения перехода на счета эскроу все-таки есть, более того, при достижении хороших условий сотрудничества между банком и застройщиком, из этого даже можно и нужно извлечь соответствующую выгоду.

-

В текущей ситуации переходного периода застройщикам целесообразно налаживать контакты с банками, чтобы в превентивном режиме вести переговоры и получать коммерческие предложения, максимально соответствующие проектам, получение разрешений на строительство по которым планируется после 01.07.2019г.

-

Ряд компаний, с учетом крайне низкого технологического уровня бизнес-процессов и квалификации сотрудников, а также низкого качества развиваемых проектов, будут вынуждены покинуть отрасль.

-

Банкам предстоит начать лучше разбираться в инвестиционной и технической составляющих девелоперских проектов, что потребует некоторого перетягивания кадрового капитала из девелоперских компаний и/или повышения соответствующих компетенций у собственных сотрудников.

-

Для работы по региональным проектам с низкой маржинальностью должны будут появиться компенсационные механизмы (госсубсидирование ставок проектного финансирования, госсубсидирование затрат на сети и соцобъекты, госзаказы с льготными условиями участия и т.п.). Вероятно это будет некая эволюция существующих форм РЗТ, КОТ, КРТ.

Автор исследования: Руководитель Академии девелопмента, Тугарев А.Л.

Вконтакте

Вконтакте  Телеграм

Телеграм  YouTube

YouTube  Whatsapp

Whatsapp