Мы можем рассчитать Вам эффект от создания ТОСЭР, от реализации проекта (с учетом льгот резидента и без льгот) для принятия взвешенного решения. Обращайтесь к нам!

Создание ТОСЭР на территориях моногородов с наиболее сложным социально-экономическим положением осуществляется в соответствии с

А) Статьей 34 Федерального закона от 29.12.2014 N 473-ФЗ (ред. от 31.12.2017) "О территориях опережающего социально-экономического развития в Российской Федерации"

Порядок создания территорий опережающего социально-экономического развития на территориях монопрофильных муниципальных образований Российской Федерации (моногородов)

1. Территории опережающего социально-экономического развития создаются в порядке, установленном Правительством Российской Федерации, и с учетом особенностей, установленных настоящей статьей, на территориях монопрофильных муниципальных образований Российской Федерации (моногородов), включенных в перечень, утверждаемый Правительством Российской Федерации, за исключением муниципальных образований, на территориях которых созданы территории опережающего социально-экономического развития в соответствии с настоящим Федеральным законом.

ТОСЭР разрешено создавать:

с 31 марта 2015 года - на Дальнем Востоке и моногородах 1 группы (с наиболее сложным социально-экономическим положением - моногорода "красной зоны"),

с 1 января 2016 - в ЗАТО,

с 1 января 2017 - в моногородах 2 и 3 группы (2 - риски ухудшения СЭР, 3- стабильное СЭР),

с 31 марта 2018 - в любых муниципальных образованиях.

Обращайтесь за консультациями к нам!

1.1. Решения Правительства Российской Федерации о создании территорий опережающего социально-экономического развития на территориях монопрофильных муниципальных образований Российской Федерации (моногородов), в которых имеются риски ухудшения социально-экономического положения, и монопрофильных муниципальных образований Российской Федерации (моногородов) со стабильной социально-экономической ситуацией, включенных в перечень, утверждаемый Правительством Российской Федерации, принимаются на основании критериев, устанавливаемых Правительством Российской Федерации, и должны содержать обоснования целесообразности их создания с учетом действующих льготных режимов на территориях указанных монопрофильных муниципальных образований Российской Федерации (моногородов).

2. В отношении территорий опережающего социально-экономического развития, указанных в части 1 настоящей статьи, не применяются положения настоящего Федерального закона, за исключением пунктов 3, 4, 8, 9 статьи 17 настоящего Федерального закона.

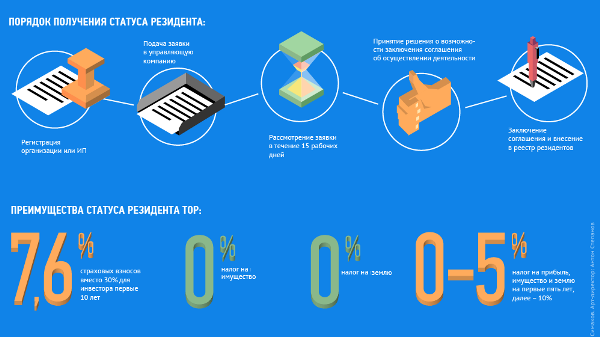

3. Резидентами территорий опережающего социально-экономического развития, указанных в части 1 настоящей статьи, признаются юридические лица, являющиеся коммерческими организациями,

за исключением государственных и муниципальных унитарных предприятий, финансовых организаций, в том числе кредитных и страховых организаций и профессиональных участников рынка ценных бумаг,

заключившие соглашения об осуществлении деятельности на территориях опережающего социально-экономического развития с органами государственной власти субъектов Российской Федерации и (или) органами местного самоуправления муниципальных образований, указанных в части 1 настоящей статьи, включенные в реестр резидентов территорий опережающего социально-экономического развития, указанных в части 1 настоящей статьи, и отвечающие одновременно следующим требованиям:

1) регистрация юридического лица осуществлена на территории муниципального образования, указанного в части 1 настоящей статьи;

2) деятельность юридического лица осуществляется исключительно на территории муниципального образования, указанного в части 1 настоящей статьи;

3) юридическое лицо реализует на территории муниципального образования, указанного в части 1 настоящей статьи, инвестиционный проект, отвечающий требованиям, установленным Правительством Российской Федерации;

4) юридическое лицо не является градообразующей организацией монопрофильного муниципального образования Российской Федерации (моногорода) или ее дочерней организацией.

4. Для целей настоящей статьи под градообразующей организацией монопрофильного муниципального образования Российской Федерации (моногорода) понимается организация (филиал юридического лица), которая осуществляет деятельность на территории монопрофильного муниципального образования Российской Федерации (моногорода), включенного в перечень монопрофильных муниципальных образований Российской Федерации (моногородов), утверждаемый Правительством Российской Федерации, и среднесписочная численность работников которой составляет не менее 20 процентов среднесписочной численности работников всех организаций, осуществляющих деятельность на территории муниципального образования.

Требования к инвестиционным проектам резидентов территорий опережающего социально-экономического развития (ТОСЭР), создаваемых на территориях монопрофильных муниципальных образований Российской Федерации (моногородов) согласно норм этого документа:

1. Инвестиционный проект, реализуемый резидентом территории опережающего социально-экономического развития, создаваемой на территории монопрофильного муниципального образования Российской Федерации (моногорода) (далее соответственно - моногород, территория опережающего развития, инвестиционный проект), должен отвечать одновременно следующим требованиям:

Обратите внимание!

С резидентом ТОСЭР подписывается соглашение о соблюдении (в поквартальной разбивке) в течении 10 лет следующих показателей:

1. Объем капитальных вложений с начала реализации инвестиционного проекта (нарастающим итогом), тыс.рублей, без НДС

2. Среднесписочная численность, в том числе создание новых рабочих мест с начала реализации инвестиционного проекта, единиц

Типовая форма соглашения

а) в рамках реализации инвестиционного проекта количество создаваемых рабочих мест в соответствии с соглашением об осуществлении деятельности на территории опережающего развития, заключенным юридическим лицом с органами государственной власти субъекта Российской Федерации (далее - соглашение), не может быть менее 10 единиц (ранее - 20) в течение первого года после включения юридического лица в реестр резидентов территорий опережающего развития (далее - реестр), если иное не предусмотрено решением Правительства Российской Федерации о создании территории опережающего развития.

Для юридических лиц, имеющих действующие производственные мощности на территории моногорода, количество создаваемых новых рабочих мест должно быть одновременно не менее среднесписочной численности работников юридического лица за последние 3 года (либо за период его существования, если оно существует менее 3 лет);

б) в рамках реализации инвестиционного проекта объем капитальных вложений в соответствии с соглашением не может быть менее 2,5 млн. рублей (ранее - 5) в течение первого года после включения юридического лица в реестр, если иное не предусмотрено решением Правительства Российской Федерации о создании территории опережающего развития;

Мы можем разработать Вам бизнес-план проекта - резидента ТОСЭР по требованиям органа государственной власти региона. Сотрудники имеют опыт сопровождения и защиты таких проектов.

Обращайтесь к нам!

в) в результате реализации инвестиционного проекта не предусматривается исполнение контрактов, заключенных с градообразующей организацией моногорода или ее дочерними организациями, и (или) получение выручки от реализации товаров, оказания услуг градообразующей организации моногорода или ее дочерним организациям в объеме, превышающем 50 процентов всей выручки, получаемой от реализации товаров (услуг), произведенных (оказанных) в результате реализации инвестиционного проекта;

г) реализация инвестиционного проекта не предусматривает привлечения иностранной рабочей силы в количестве, превышающем 25 процентов общей численности работников;

д) в результате реализации инвестиционного проекта не предусматривается производство подакцизных товаров (за исключением легковых автомобилей и мотоциклов), а также производство товаров и (или) оказание услуг по следующим видам экономической деятельности:

- добыча сырой нефти и природного газа;

- предоставление услуг в области добычи нефти и природного газа;

- деятельность трубопроводного транспорта;

- производство нефтепродуктов;

- торговля оптовая и розничная;

- лесозаготовки;

- операции с недвижимым имуществом;

- виды экономической деятельности, в которых занято 20 или более процентов среднесписочной численности работников всех организаций моногорода, а также основной вид экономической деятельности градообразующей организации моногорода.

2. При определении объема капитальных вложений учитываются затраты на создание (приобретение) амортизируемого имущества, а именно затраты на новое строительство, техническое перевооружение, модернизацию основных средств, реконструкцию зданий, приобретение машин, оборудования (за исключением затрат на приобретение легковых автомобилей, мотоциклов, спортивных, туристских и прогулочных судов, а также затрат на строительство и реконструкцию жилых помещений).

При этом не учитываются:

а) полученное (приобретенное) резидентом территории опережающего развития, реализующим инвестиционный проект, имущество, затраты на которое ранее включались в объем капитальных вложений другими резидентами территории опережающего развития;

б) затраты на создание (приобретение) зданий, сооружений, расположенных на земельных участках, на которых осуществляется реализация инвестиционного проекта, на дату включения юридического лица в реестр, а также иные затраты на реализацию инвестиционного проекта, понесенные до указанной даты.

3. Фактический объем капитальных вложений, осуществленных в ходе реализации инвестиционного проекта, определяется на основании цен товаров (работ, услуг) без учета налога на добавленную стоимость (НДС).

По словам Министра экономики РТ Артема Здунова (на встрече "Бизнес и власть. Открытый диалог") Минэкономразвития РФ не определил, как именно резидент должен выделить новый проект:

- раздельным учетом операций и имущества на балансе существующей фирмы,

- или открытием нового юр.лица,

Сотрудники муниципального образования рекомендуют предлагают второй вариант (открытие новых ЮЛ), поскольку:

- возрастут показатели количества созданных новых СМСП,

- упростится задача самому предприятию - не будет необходимости доказывать контрольно-надзорным органам

- упростится задача ИФНС по контролю за раздельным учетом при реализации новых проектов (новые отдельные юр.лица контролировать проще, чем проверять раздельность учета существующих и выигрывать в суде споры по отнесению расходов, мущества и доходов к преоктной или текущей деятельности предприятия).

Дислокация бизнеса на ТОР:

- юридическое лицо должно быть зарегистрировано на территории моногорода, которому присваивается статус ТОСЭР;

- юридическое лицо не может находиться в процессе реорганизации, ликвидации или банкротства;

- у предпринимателя должны отсутствовать недоимки по налогам, сборам, страховым взносам в фонды обязательного страхования (ОМС, ПФР, ФСС);

- у потенциального резидента не может быть филиалов или представительств за пределами ТОР;

- осуществлять свою деятельность предприятие должно исключительно на Территории опережающего развития, то есть в границах моногорода.

Вконтакте

Вконтакте  Телеграм

Телеграм  YouTube

YouTube